(VACNE) - Từ 19/9 - 22/9, tại Hà Nội sẽ diến ra Đại hội ASOSAI về "Kiểm toán môi trường vì sự phát triển bền vững". Xin đăng bài viết của PGS. TS Lê Trình, Ủy viên BCH TƯ Hội Bảo vệ Thiên nhiên và Môi trường Việt Nam về Kiểm toán môi trường để bạn đọc tham khảo.

KIỂM TOÁN MÔI TRƯỜNG: NỘI DUNG, PHƯƠNG PHÁP VÀ ỨNG DỤNG

PGS. TS Lê Trình

Hội Bảo vệ Thiên nhiên và Môi trường Việt Nam

1. Các định nghĩa, quan niệm về kiểm toán môi trường

Kiểm toán môi trường (KTMT, environmental audit trong tiếng Anh) là khái niệm rộng, đa nghĩa tùy theo quy định của từng quốc gia, tổ chức quốc tế và tùy theo mục đích (đánh giá hậu quả tác động môi trường hoặc đánh giá công tác quản lý môi trường) hoặc đối tượng cần kiểm toán (về môi trường, an toàn hoặc sức khỏe…). Hiện nay không có định nghĩa duy nhất về KTMT, tuy nhiên các định nghĩa và quan niệm dưới đây đang được áp dụng rộng rãi.

1.1. Định nghĩa của Phòng Thương mại quốc tế (ICC)

Trong sách “Environmental Auditing” ICC nêu định nghĩa kiểm toán môi trường như sau:

“Kiểm toán môi trường là công cụ quản lý bao gồm việc đánh giá một cách hệ thống, lập tài liệu định kỳ và theo đối tượng để xác định công tác tổ chức, quản lý và công cụ về môi trường đạt kết quả như thế nào nhằm đảm bảo an toàn về môi trường. Kiểm toán môi trường nhằm:

- Làm thuận tiện công tác giám sát quản lý môi trường trong thực tế;

- Đánh giá sự tuân thủ đối với các quy định về môi trường”.

Cộng đồng châu Âu (EC) cũng áp dụng định nghĩa này.

1.2. Quan niệm của Hoa Kỳ

Bộ Bảo vệ môi trường Mỹ (US EPA) cho rằng “Kiểm toán môi trường là sự xem xét (Review) có hệ thống, làm văn bản, theo định kỳ và khách quan về việc hoạt động và thực tế của 1 cơ sở nhằm đáp ứng các yêu vầu về môi trường”.

1.3. Quan niệm của Ngân hàng Thế giới (WB)

“Kiểm toán môi trường là sự kiểm tra (examination) về tổ chức, cơ sở hoặc địa điểm nhằm xác minh cơ sở này đạt các tiêu chí kiểm toán chuyên biệt về quản lý môi trường đến mức nào”.

2. Các loại hình kiểm toán môi trường

Có hai loại hình kiểm toán môi trường phổ biễn trên thế giới:

a. Kiểm toán sự tuân thủ (Compliance audit);

b. Kiểm toán hệ thống quản lý (Management system audit).

Kiểm toán sự tuân thủ là loại hình thường được áp dụng ở Mỹ và các quốc gia có hệ thống quản lý tương tự Mỹ.

2.1. Kiểm toán sự tuân thủ

Loại hình kiểm toán môi trường này nhằm xem xét tình hình tuân thủ luật pháp của công ty, tổ chức, dự án trong quá trình vận hành.

- Kiểm toán sự tuân thủ bắt đầu bằng việc xác định các yêu cầu cần tuân thủ trong quá trình vận hành. Các yêu cầu này bao gồm: luật, quy định, quy chuẩn, tiêu chuẩn mà công ty/dự án phải tuân thủ.

- Kiểm toán sự tuân thủ có thể là kiểm toán đa phương diện hoặc kiểm toán theo chương trình.

Kiểm toán đa phương diện bao gồm công tác xác định và kiểm toán tất cả các vấn đề môi trường (đất, nước, không khí, sinh thái....) liên quan đến hoạt động công ty/dự án.

Kiểm toán theo chương trình (còn gọi là kiểm toán chuyên đề hoặc kiểm toán vấn đề chuyên biệt) là kiểm toán chỉ giới hạn đối với một hoặc một số vấn đề (thí dụ: chỉ kiểm toán về ô nhiễm không khí…).

Kiểm toán cần tập trung chủ yếu đến các khía cạnh hoạt động của công ty/dự án, khu vực hơn là đánh giá mức độ ô nhiễm của công ty/khu vực. Do vậy hoạtt động quan trắc môi trường thường không thuộc phạm vi kiểm toán môi trường.

3. Mục đích kiểm toán môi trường

Kiểm toán môi trường nhằm:

- Xác định ưu, nhược điểm của hệ thống quản lý môi trường (của công ty/dự án);

- Đánh giá mức độ tuân thủ (của công ty/dự án) đối với các quy định môi trường của quốc gia/địa phương/tổ chức quốc tế;

- Giảm thiểu tác động do rủi ro đối với con người, môi trường do các vấn đề ô nhiễm, sự cố môi trường, an toàn gây nên;

- Cải thiện công tác quản lý môi trường của công ty/dự án.

4. Phân biệt kiểm toán môi trường với kiểm toán chất thải, đánh giá tác động môi trường, quan trắc môi trường và hậu thẩm

4.1. Phân biệt kiểm toán môi trường với kiểm toán chất thải

Kiểm toán chất thải (KTCT) là sự xác định nguồn, mức độ phát sinh chất thải qua xác định nguyên liệu, năng lượng, quy trình sản xuất, cân bằng vật chất, cân bằng năng lượng, từ đó xác định biện pháp giảm thiểu phát sinh chất thải và quản lý môi trường (biện pháp kiểm soát ô nhiễm trước đường ống). KTCT gồm nhiều bước (14-18 bước). Muốn KTCT tốt cần nhiều kiến thức về hóa, lý, công nghệ môi trường; trong khi đó muốn kiểm toán môi trường tốt cần kiến thức cơ bản về khoa học môi trường, quản lý môi trường và pháp lý.

4.2. Phân biệt kiểm toán môi trường với ĐTM

ĐTM là dự báo các tác động của dự án, đề xuất các biện pháp giảm thiểu tác động xấu, chương trình quản lý môi trường trước khi triển khai dự án còn kiểm toán môi trường không dự báo mà đánh giá thực tế các vấn đề về quản lý môi trường và các vấn đề tuân thủ yêu cầu BVMT trong giai đoạn hoạt động công ty/dự án.

4.3. Phân biệt kiểm toán môi trường với quan trắc môi trường

Kiểm toán môi trường không phải là đo đạc, phân tích các thành phần môi trường theo các thông số được thiết kế, tần suất, vị trí đã được thiết kế mà chú trọng về đánh giá các vấn đề môi trường qua quan sát, qua tài liệu quan trắc, qua tham vấn. Việc đo đạc, phân tích môi trường chỉ thực hiện khi có vấn đề phát sinh trong quá trình kiểm toán: khi cần xác định chính xác mức độ gây ô nhiễm môi trường hay khi có sự không đồng thuận về kết luận kiểm toán và đơn vị được kiểm toán (thí dụ kết luận KTMT cho là chủ dự án/công ty không tuân thủ về QCVN, gây ô nhiễm môi trường nhưng chủ dự án/công ty không chấp nhận: khi đó có thể thu mẫu, phân tích ô nhiễm để giải quyết bất đồng…).

4.4. Phân biệt kiểm toán môi trường với hậu thẩm ĐTM (Post–EIA)

Theo đúng nghĩa của Post–EIA trong các quy định quốc tế và nhiều quốc gia tiên tiến, Post-EIA bao gồm nhiều nội dung kiểm tra, đánh giá (đánh giá mức độ dự án tuân thủ các yêu cầu về giảm thiểu tác động xấu đến môi trường vật lý, sinh học, xã hội) tương tự như KTMT (kiểm toán sự tuân thủ) chứ không chỉ kiểm tra các công trình BVMT: hệ thống xử lý chất thải có đúng như trong báo cáo ĐTM hay không như quy định hiện nay của Bộ TN&MT.

5. Các quan niệm và quy định của Ngân hàng Thế giới về kiểm toán môi trường

Theo tài liệu “Environmental Auditing” trong WB Source Book các quan niệm và quy định của WB về kiểm toán môi trường được tóm tắt như sau:

5.1. Kiểm toán môi trường là gì?

Kiểm toán môi trường là sự kiểm tra (examination) về tổ chức, cơ sở hoặc địa điểm nhằm xác minh cơ sở này đạt các tiêu chí kiểm toán chuyên biệt đến mức nào.

Các tiêu chí kiểm toán được xác định dựa vào các tiêu chuẩn môi trường, luật pháp, quy chế, giới hạn cho phép của quốc gia hoặc quốc tế, hệ thống quản lý nội bộ hoặc theo các hướng dẫn của các tổ chức quốc tế như WB.

5.2. Các nguyên tắc chung của kiểm toán môi trường?

Kiểm toán môi trường là quá trình phân tích hệ thống việc thu thập và đánh giá thông tin về các vấn đề môi trường của một hoạt động, một tổ chức hoặc một địa điểm nên phải đạt các yêu cầu chung:

(1) Thông tin đầy đủ và phù hợp về hoạt động, tổ chức hoặc địa điểm cần kiểm toán;

(2) Đầy đủ nguồn lực để thực hiện kiểm toán;

(3) Hợp tác tốt từ phía tổ chức, công ty được kiểm toán;

(4) Có quy trình (protocol) kiểm toán (thí dụ bảng kiểm tra hoặc bảng câu hỏi).

5.3. Các loại kiểm toán môi trường?

Kiểm toán sự tuân thủ (compliance audits)

Đây là loại kiểm toán nhằm đánh giá sự tuân thủ đối với các tiêu chí của luật pháp, quy định, quy chuẩn, tiêu chuẩn, giới hạn cho phép hoặc hướng dẫn của các tổ chức (như WB).

Kiểm toán đánh giá trách nhiệm (liability audits)

Đây là loại kiểm toán được thực hiện qua thu thập thông tin từ các cuộc phỏng vấn, qua nghiên cứu các thông tin trong quá khứ và qua thanh tra tại các địa điểm để đánh giá trách nhiệm của các bên.

Kiểm toán chuyên biệt (specialized audits)

Đây là loại kiểm toán bổ sung, là loại hình chuyên biệt của KTMT như kiểm toán đánh giá rủi ro, nguy hại, giảm thiểu chất thải và kiểm toán năng lượng.

5.4. Phạm vi kiểm toán môi trường?

Trong kiểm toán các dự án của Ngân hàng Thế giới các bộ tiêu chuẩn, quy chuẩn kỹ thuật của các quốc gia hoặc quốc té có thể được sử dụng làm tiêu chí (criteria) cho kiểm toán.

Các phạm vi, mục tiêu và tiêu chí cần phải được xác định theo từng trường hợp cụ thể nhưng công tác khảo sát cần phải gắn với việc đánh giá tất cả các vấn đề về môi trường, sức khỏe và an toàn liên quan với các tác động trong quá khứ, hiện tại và sự tuân thủ các tiêu chuẩn.

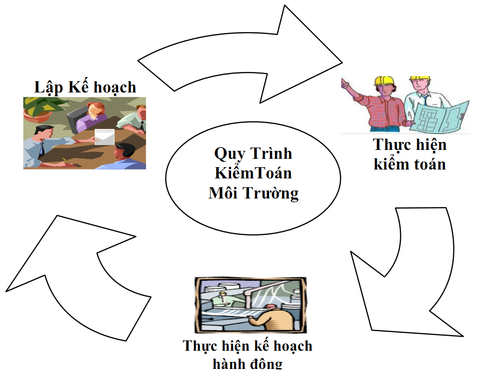

5.5. Các bước trong kiểm toán môi trường?

Kiểm toán môi trường được thực hiện qua ba bước:

a. Chuẩn bị kiểm toán (Pre-audit);

b. Kiểm toán tại cơ sở (Site audit);

c. Hoạt động sau kiểm toán (Post-audit activities).

Chuẩn bị kiểm toán

Trong bước này cần phải lập Điều khoản tham chiếu (TOR) với mô tả dự án, phạm vi, mục đích và tiêu chí kiểm toán và cung cấp thông tin cơ bản có liên quan.

Kiểm toán tại cơ sở

Công tác khảo sát tại cơ sở để kiểm toán môi trường có thể mất 1 đến 10 ngày, chưa kể thời gian thu mẫu nếu cần thiết (phải mất 1 đến vài tuần).

Công tác khảo sát cần bắt đầu bằng cuộc họp có sự tham gia của người quản lý cơ sở và các bên tham gia vào kiểm toán.

Các thông tin sẽ được thu thập trong thời gian ngắn bằng cách hỏi và nhận câu trả lời của quản lý cơ sở. Việc kiểm toán này có thể làm người trả lời câu hỏi bị căng thẳng ngay cả khi cơ sở tuân thủ tốt các yêu cầu môi trường.

Hoạt động sau kiểm toán

Trong giai đoạn sau kiểm toán báo cáo kiểm toán cần được hoàn thiện trên cơ sở kết luận của cuộc họp tổng kết.

Báo cáo dự thảo thường được giao nộp cho đơn vị được kiểm toán và khách hàng để họ cho ý kiến bình luận.

Báo cáo kiểm toán cần trình bày các mục đích kiểm toán, phạm vi và tiêu chí kiểm toán; các nhân sự tham gia (kể cả bên kiểm toán và bên được kiểm toán); phương pháp áp dụng; quy trình kiểm toán; các phát hiện chính và kết luận.

Đối với các dự án WB báo cáo KTMT cần đưa vào các đề xuất ưu tiên để giảm thiểu tác động xấu và các hành động khác và kinh phí cần có. Báo cáo KTMT cần đánh giá khách quan, không thiên vị; khách hàng và đơn vị được kiểm toán không được phép thay đổi các kết luận chính của đơn vị/cơ quan kiểm toán.

6. Phạm vi kiểm toán môi trường

Tùy theo mục đích từng kiểm toán môi trường mà phạm vi kiểm toán có thể rất khác nhau. Bảng dưới đây là minh họa cho phạm vi kiểm toán môi trường nhằm đánh giá sự tuân thủ của công ty/dự án đối với các yêu cầu về BVMT, an toàn và sức khỏe.

Bảng: Phạm vi kiểm toán môi trường để đánh giá sự tuân thủ của

công ty/dự án đối với các yêu cầu về BVMT, an toàn và sức khỏe

|

Các vấn đề môi trường

|

Các vấn đề an toàn

|

Các vấn đề sức khỏe nghề nghiệp

|

Các vấn đề an toàn sản phẩm

|

|

1. Vị trí dự án

2. Nguyên vật liệu

3. Quy trình sản xuất

4. Vấn đề xả nước thải

5. Vấn đề khí thải

6. Vấn đề CTR

7. Vấn đề CTNH

8. Ảnh hưởng sinh thái

9. Giấy phép môi trường.

10. Kết quả quan trắc hằng năm

11. Các QCVN

|

1. Chính sách an toàn của công ty/dự án

2. Quy trình an toàn

3. Báo cáo về sự cố

4. Khảo sát sự cố

5. Quy trình và kết quả giải quyết sự cố

6. v.v…

|

1. Sự tiếp xúc của công nhân với chất ô nhiễm

2. Sự tiếp xúc của công nhân với các tác nhân vật lý (phóng xạ, nhiệt độ, độ rung, ồn…)

3. Hệ thống bảo vệ môi trường lao động

4. Trang bị bảo hộ lao động

5. Kết quả kiểm tra y tế

|

1. Chương trình an toàn sản phẩm

2. Kiểm tra chất lượng sản phẩm

3. Thông tin từ người tiêu dùng về sản phẩm

4. Tài liệu an toàn sản phẩm

5. Dán nhãn sản phẩm

6. v.v...

|

Nguồn: R. Coyle, Encyclopedia of Occupational Health and Safety, ILO, 2011.

7. Công cụ và phương pháp thực hiện kiểm toán môi trường

Quy trình (Protocol) kiểm toán môi trường yêu cầu lập bảng kiểm tra (check list) sử dụng cho kiểm toán môi trường. Không có quy trình chung cho các loại kiểm toán môi trường mà tùy theo yêu cầu, nội dung kiểm toán mà thiết kế các bảng câu hỏi sao cho phù hợp.

Các câu hỏi có thể ở dạng đơn giản: chỉ trả lời: “có” hoặc “không”, hoặc ở dạng phức tạp, chi tiết (một bảng câu hỏi có thể có 20 - 30 câu; có thể lập nhiều loại bảng câu hỏi phù hợp cho từng đối tượng tham vấn).

Công cụ máy tính được sử dụng để xử lý các bảng câu hỏi. Quay phim, chụp ảnh, đĩa CD, DVD là các phương tiện minh chứng, phục vụ KTMT.

Các quy định pháp lý; các tiêu chuẩn, quy chuẩn môi trường và tiêu chuẩn y tế, sinh thái… được áp dụng để đánh giá sự tuân thủ.

Kiểm toán môi trường phải được thực hiện tại địa điểm hoạt động của công ty/dự án, do vậy khảo sát thực địa và lập báo cáo là hoạt động chính của KTMT.

8. Lợi ích của kiểm toán môi trường

Kiểm toán môi trường là 1 trong các công cụ hữu hiệu nhất trong quản lý môi trường đối với các cơ sở sản xuất, kinh doanh, các dự án phát triển KT-XH teho định hướng phát triển bền vững.

Kiểm toán môi trường tạo ra nhiều lợi ích cho công ty/dự án và cho cơ quan quản lý môi trường.

8.1. Với công ty/dự án:

- Sẽ hiểu rõ làm thế nào để đạt các yêu cầu về môi trường;

- Có cơ hội minh chứng về trách nhiệm và kết quả BVMT;

- Có cơ hội hiểu rõ mối quan hệ về môi trường giữa sản xuất/dịch vụ và hoạt động;

- Sẽ hiểu rõ các sự cố, rủi ro môi trường là có thể được quản lý;

- Sẽ hiểu rõ làm thế nào để triển khai hệ thống quản lý môi trường theo ISO14001 (hoặc theo quy định Việt Nam, tổ chức quốc tế);

- Cải thiện công tác quản lý môi trường;

- Tiết kiệm chi phí.

8.2. Với cơ quan quản lý môi trường:

- Có cơ hội hiểu rõ các vấn đề môi trường còn tồn tại của công ty/dự án;

- Đánh giá đúng sự tuân thủ các quy định pháp luật về môi trường của công ty/dự án;

- Nâng cao năng lực quản lý môi trường.

9. Yêu cầu đối với kiểm toán viên

Đơn vị, cá nhân làm kiểm toán môi trường cần:

- Có kiến thức về kiểm toán môi trường (nguyên lý, phương pháp, kinh nghiệm); không yêu cầu về phòng thí nghiệm, cơ sở kỹ thuật xử lý môi trường;

- Theo ISO 19011:2012: kiểm toán viên cần có đạo đức nghề nghiệp (khách quan, cởi mở, nhạy bén), có kiến thức kiểm toán môi trường;

- Hiểu biết về hoạt động công ty/dự án.

10. Thí dụ điển hình về kiểm toán môi trường cho dự án Ngân hàng Thế giới tại Việt Nam: Tóm tắt về kiểm toán môi trường dự án tài chính nông thôn III - giai đoạn cuối

10.1. Sự cần thiết phải kiểm toán môi trường

WB hỗ trợ Việt Nam dự án “Tài chính nông thôn Giai đoạn III (TCNT III) với tổng vốn 200 triệu USD nhằm phát triển kinh tế vùng nông nghiệp – nông thôn. Yêu cầu của WB là các bên tham gia dự án (Ngân hàng BIDV thay mặt Chính phủ quản lý Dự án này, các định chế tài chính tham gia (PFI): trên 30 ngân hàng thương mại và người vay cuối cùng (trên 110.000 hộ vay vốn) phải tuân thủ các chính sách bảo vệ (Safeguard Policies) của WB và luật pháp Việt Nam về môi trường. Do vậy để đánh giá sự tuân thủ của các bên tham gia đối với các yêu cầu môi trường WB yêu cầu phải kiểm toán môi trường. Viện Khoa học môi trường và Phát trển (VESDEC) được tuyển chọn thực hiện nhiệm vụ này.

10.2. Các chính sách bảo vệ và nhiệm vụ kiểm toán môi trường

Do tính chất của dự án, WB yêu cầu Dự án TCNT III chỉ áp dụng hai chính sách bảo vệ dành cho các trung gian tài chính bao gồm: Chính sách đánh giá môi trường (Environmental Assessment: OP4.01) hướng dẫn xác định và giảm thiểu tác động về môi trường trong quá trình thực hiện dự án; và Chính sách Quản lý vật hại (Pest Management: OP 4.09) quy định về giảm thiểu các rủi ro về sức khỏe và môi trường do hậu quả của việc sử dụng hóa chất bảo vệ thực vật.

WB cũng yêu cầu không cho vay đối với các TDA nào có thể gây ảnh hưởng đến các chính sách bảo vệ khác như các chính sách: Nơi cư trú tự nhiên, Tài sản văn hóa vật thể, Tái định cư không tự nguyện, Dân bản địa, Lâm nghiệp, v.v…

Nhiệm vụ của "Kiểm toán môi trường cuối kỳ - Dự án TCNT III”, được Ban QLDA đưa ra trong Điều khoản tham chiếu (TOR) cho việc lựa chọn tư vấn kiểm toán môi trường bao gồm:

"Nhiệm vụ chính của kiểm toán môi trường cuối kỳ là đánh giá sự tuân thủ của các bên tham gia dự án, bao gồm (i) Ban Quản lý Dự án; (ii) các PFI và (iii) người vay cuối cùng trong việc thực hiện các quy định về bảo vệ môi trường của Việt Nam, WB cũng như các quy định riêng của Dự án trong “Hướng dẫn đánh giá và giám sát tác động môi trường của các tiểu dự án vay vốn Dự án TCNT III do WB tài trợ. Bên cạnh đó, cần đánh giá đầy đủ và hiệu quả các hoạt động hỗ trợ kỹ thuật về môi trường đối với các bên liên quan. Trên cơ sở đánh giá này, cần nêu các khuyến nghị thích hợp để cải thiện việc thực hiện và giám sát trong giai đoạn sau khi Dự án được thực hiện" .

10.3. Quy trình thực hiện kiểm toán môi trường do VESDEC thực hiện

VESDEC đã phối hợp với Phòng Môi trường của Ban QLDA (BIDV) và các bên có liên quan từ tháng 8 đến tháng 12 năm 2013 đã thực hiện kiểm toán tại Ban Quản lý dự án (BIDV), các định chế tài chính tham gia (PFI) gồm 34 chi nhánh ngân hàng thương mại (SHB, AgriBank, Đông Á, SEABank; Nam Á, Kiên Long, MHB…; 385 tiểu dự án (TDA) chọn lọc trong 15 loại ngành nghề tại trên 20 tỉnh ở Bắc Bộ, Bắc Trung Bộ, Tây Nguyên và Nam Bộ. Đây là loại hình kiểm toán tuân thủ.

Các hoạt động chính trong KTMT được nêu dưới đây:

(i) Chuẩn bị phương pháp, bao gồm thiết kế 4 loại bảng câu hỏi phù hợp với từng bên liên quan được kiểm toán môi trường.

(ii) Lựa chọn các TDA, các PFI và các chi nhánh PFI được kiểm toán dựa trên các tiêu chí xác định.

(iii) Tổ chức hoạt động kiểm toán, bao gồm khảo sát thực địa tại các TDA lựa chọn và các trụ sở chính PFI và chi nhánh tại 4 vùng của Việt Nam. Tại mỗi TDA và PFI: đơn vị KTMT phỏng vấn đại diện các cơ sở về công tác quản lý môi trường qua các bảng câu hỏi; khảo sát hiện trạng môi trường trong và ven TDA; chụp ảnh làm bằng chứng về tác động môi trường và giảm thiểu.

(iv) Phân tích phiếu điều tra các TDA và PFI dựa trên các chủ đề xác định.

(v) Đánh giá sự tuân thủ của các bên với yêu cầu WB/Luật Việt Nam/quy định của BIDV trong quản lý và bảo vệ môi trường dựa trên kết quả khảo sát thực địa và phân tích các phiếu điều tra.

(vi) Nghiên cứu nêu ra các ý kiến/giải pháp về các hoạt động của mỗi bên trong bảo vệ môi trường và rút ra các bài học kinh nghiệm về quản lý môi trường từ việc thực hiện dự án.

(vii) Chuẩn bị báo cáo, nêu rõ mục tiêu, phạm vi, phương pháp, đối tượng KTMT; các kết quả chi tiết, phân loại mức độ tuân thủ môi trưởng của các PFI, các TDA ở các vùng miền, nêu các đề xuất, kiến nghị rõ ràng, cụ thể.

Kết quả KTMT Dự án này được thể hiện trong báo cáo trên 300 trang, được BIDV, WB đánh giá cao; WB xem KTMT Dự án này là điển hình về KTMT đánh giá sự tuân thủ.

TÀI LIỆU THAM KHẢO

- ICC, “Environmental Auditing”,

- BS EN ISO 19011: "Guidelines for auditing management systems", 2011

3. World Bank, Environment Department, Environmental Source Book: Environmental Auditing, 2000

4. R. Coyle, Encyclopedia of Occupational Health and Safety, ILO, 2011

5. BIDV, Report on Environmental Auditing for Rural Finance Project - III, Implemented by VESDEC, 01/2014.